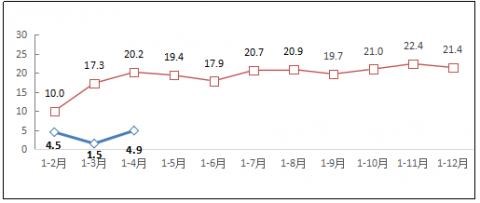

5月27日上午消息,工信部今日發(fā)布《2020年1-4月互聯網和相關服務業運行情況》。1-4月,我國(guó)規模以上互聯網和相關服務企業(簡稱互聯網企業)完成(chéng)業務收入3446億元,同比增長(cháng)4.9%,增速較1-4月回升3.4個百分點,但仍低于去年同期15.3個百分點。全行業共實現營業利潤327.3億元,同比增長(cháng)4.8%。

1-4月,互聯網企業共完成(chéng)信息服務(包括網絡音樂和視頻、網絡遊戲、新聞信息、網絡閱讀等在内)收入2152億元,同比增長(cháng)12.8%,增速較1-3月回升1.7個百分點,在互聯網業務收入中占比爲62.4%。其中,網絡遊戲企業由年初的高速增長(cháng)逐步轉爲常态化較快增長(cháng),以提供音視頻服務爲主的企業保持快速增長(cháng)态勢。

以下爲工信部網站全文:

1-4月,互聯網和相關服務業整體呈現回升态勢,業務收入、利潤、研發(fā)投入等多項指标環比回升;不同領域的互聯網企業呈現出明顯的分化發(fā)展态勢。

一、總體運行情況

互聯網業務收入增速小幅回升。1-4月,我國(guó)規模以上互聯網和相關服務企業(簡稱互聯網企業)完成(chéng)業務收入3446億元,同比增長(cháng)4.9%,增速較1-4月回升3.4個百分點,但仍低于去年同期15.3個百分點。

行業利潤扭轉下滑局面(miàn)。1-4月,全行業共實現營業利潤327.3億元,同比增長(cháng)4.8%,扭轉1-3月下滑(-24.9%)局面(miàn),仍低于去年同期29.1個百分點。

研發(fā)投入增速回升。1-4月,全行業完成(chéng)研發(fā)費用172.7億元,同比增長(cháng)5.3%,增速較1-3月回升5.3個百分點,仍低于去年同期16.1個百分點。

二、分業務、地區運行情況

信息服務收入較快增長(cháng),音視頻服務快速增長(cháng)态勢持續。1-4月,互聯網企業共完成(chéng)信息服務(包括網絡音樂和視頻、網絡遊戲、新聞信息、網絡閱讀等在内)收入2152億元,同比增長(cháng)12.8%,增速較1-3月回升1.7個百分點,在互聯網業務收入中占比爲62.4%。其中,網絡遊戲企業由年初的高速增長(cháng)逐步轉爲常态化較快增長(cháng),以提供音視頻服務爲主的企業保持快速增長(cháng)态勢。

互聯網平台服務收入降幅收窄,生活服務平台轉爲正增長(cháng)。1-4月,互聯網平台服務企業(以提供生産服務平台、生活服務平台、科技創新平台、公共服務平台等爲主)實現業務收入936.3億元,同比下降8.3%,降幅較1-3月收窄14.3個百分點,占互聯網業務收入比爲27.2%。其中,以在線教育服務爲主的企業保持高速增長(cháng),生活服務平台企業扭轉前三個月持續下滑局面(miàn),電商企業收入增幅逐月提升。

互聯網接入服務收入增速放緩,互聯網數據服務較快增長(cháng)。1-4月,互聯網企業完成(chéng)互聯網接入及相關服務收入149.3億元,同比增長(cháng)3.4%,增速較1-3月回落8.8個百分點;完成(chéng)互聯網數據服務(包括雲服務、大數據服務等)收入49.1億元,同比增長(cháng)12%,增速較1-3月提高3.1個百分點。

中部地區互聯網業務收入保持快速增長(cháng),東北地區持續下滑。1-4月,中部地區完成(chéng)互聯網業務收入122億元,同比增長(cháng)23.3%,增速高出全國(guó)平均水平18.4個百分點。東部地區完成(chéng)互聯網業務收入2878億元,同比增長(cháng)5.7%,占全國(guó)(扣除跨地區企業)互聯網業務收入的比重爲92.2%。西部地區完成(chéng)互聯網業務收入108.3億元,收入與去年同期持平,扭轉1-3月下滑(-7.3%)局面(miàn)。東北地區完成(chéng)互聯網業務收入12億元,同比下降11.9%,降幅較1-3月擴大1.3個百分點。

主要省份呈差異化發(fā)展态勢,部分省份增勢較爲突出。1-4月,互聯網業務累計收入居前5名的廣東(增長(cháng)8%)、北京(增長(cháng)18.3%)、上海(下降17.9%)、浙江(增長(cháng)30.9%)和福建(增長(cháng)2.4%)共完成(chéng)互聯網業務收入2771.5億元,占全國(guó)(扣除跨地區企業)比重達88.8%。互聯網業務收入增速實現正增長(cháng)的省份有19個,較1-3月增加2個省份,其中甯夏、天津、安徽、重慶和河北等省份增幅超過(guò)50%,内蒙古、新疆、黑龍江、遼甯等省份降幅仍較大。

三、我國(guó)移動應用程序(App)數量增長(cháng)情況

移動應用程序(App)數量小幅回升。截止到4月末,我國(guó)國(guó)内市場上監測到的App數量爲359萬款,比3月淨增加8萬款,環比增長(cháng)2.2%。其中,本土第三方應用商店App數量爲212萬款,蘋果商店(中國(guó)區)App數量爲147萬款。4月,新增上架App數量19萬款,下架應用11萬款。

遊戲類應用數量保持領先。截止到4月末,所有種(zhǒng)類App中,數量排前4位的App合計占比達57.8%,其他如社交通訊、教育等10類App占比爲42.2%。其中,遊戲類App數量繼續領先,達88.4萬款,比3月末增加0.5萬款,占全部App比重爲24.6%。日常工具類、電子商務類和生活服務類App數量分别達51.1萬、37.0萬和31.1萬款,分列第二、三、四位,占全部App比重分别爲14.2%、10.3%和8.7%。

音樂視頻類應用分發(fā)總量穩居首位。截止到4月末,我國(guó)第三方應用商店在架應用分發(fā)總量達到11402億次。其中,音樂視頻類下載量排第一位,達1549億次;遊戲類下載量排名第二位,達1396億次,環比增長(cháng)5.9%,增勢最爲突出;日常工具類、社交通信類、系統工具類、生活服務類分别以1317億次、1303億次、1120億次、1050億次排名第三、四、五、六位。在其餘各類應用中,下載總量超過(guò)500億次的應用還(hái)有新聞閱讀類(950億次)、電子商務類(729億次)和金融類(672億次)。

附注:

1.爲更精準反應移動應用市場動态,監測數據由“累計策略(即統計數據爲累計計算)”改爲“在架策略(即統計數據僅針對(duì)在架應用,剔除下架應用)”。

2.我們參考市場上應用商店分類情況,將(jiāng)移動應用程序(App)劃分爲:遊戲、日常工具、電子商務、生活服務、社交通訊、教育、主題壁紙、新聞閱讀、運動健康、系統工具、音樂視頻、金融、拍照攝影及其它,共14個類别。

來源:新浪科技